Reglementarile legale cu privire la operatiunile de sponsorizare sunt prevazute in legea 34/1994 cu modificarile si completarile ulterioare. In plus avem anumite referinte din Codul Fiscal la art 56.

Operatiunea de sponsorizare presupune incheierea intre parti a unui contract de sponsorizare in forma scrisa, cu mentionarea obiectului, valorii si duratei sponsorizarii, precum si a drepturilor si a obligatiilor partilor.

Pentru a beneficia de deducerea fiscala de 20% din impozitul pe venitul microintreprinderilor, entitatea non profit sau unitatea de cult sponsorizata trebuie sa fie inscrisa in Registrul entitatilor/unitatilor de cult pe care il puteti accesa aici:

https://www.anaf.ro/RegistrulEntitatilorUnitatilorCult/

Pentru a intelege mai bine cum functioneaza sponsorizarea la microintreprinderi vom porni de la un exemplu concret:

O microintreprindere cu 2 angajati full-time efectueaza o sponsorizare in bunuri (din categoria marfurilor) in valoare de 7000 lei. La achizitia acestora s-a dedus in trecut TVA 19%. Cifra de afaceri a intreprinderii a fost de 1000000 lei.

A) La data sponsorizarii:

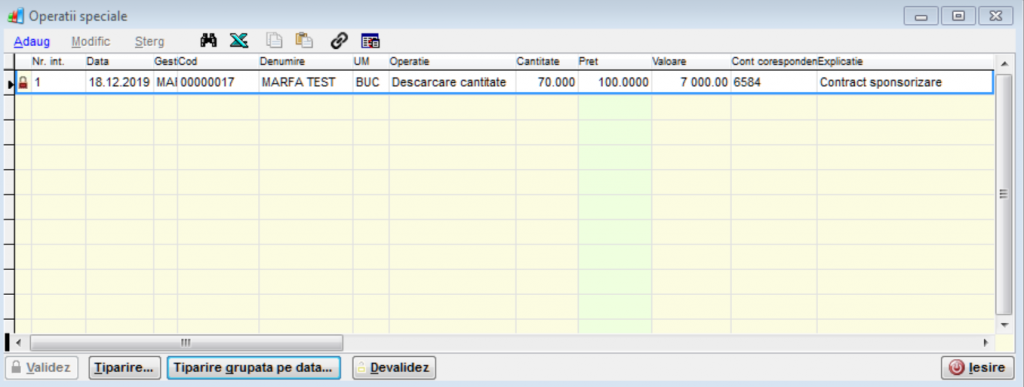

6584 Chelt cu sponsorizarile = 371 Marfuri 7000 lei

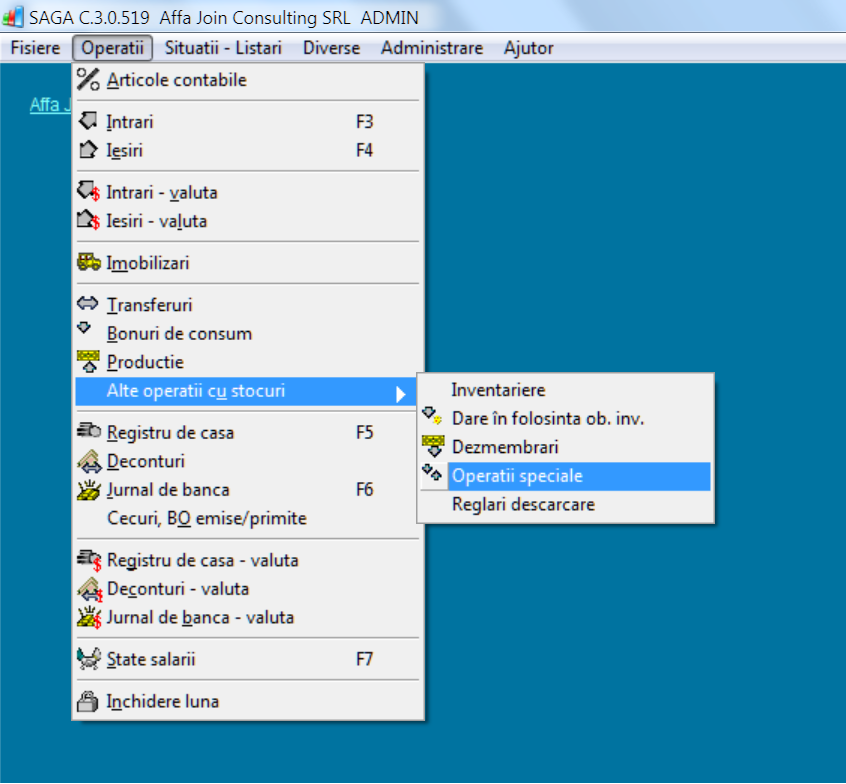

In programul SAGA putem inregistra aceasta operatiune astfel incat sa se descarce corect si gestiunea de marfa utilizand meniul Operatii/Alte Operatii cu stocuri/Operatii speciale.

B) Calcule si regularizari

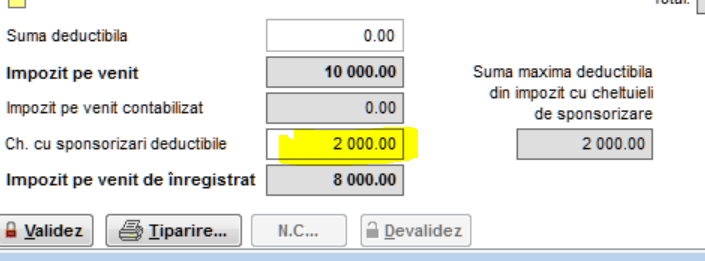

1. Calcul deductibilitate chelt cu sponsorizarile

Vom considera deductibil max 20% din impozit pe venit, restul reportandu-se pana la 28 trimestre (art 56 alineatul (12) din Codul Fiscal)

Impozit pe venit = 1%*1000000 = 10.000 lei

Deductibil cu sponsorizarea = 20%*10000 = 2000 lei

Impozit pe venit de inregistrat = 10000-2000 = 8000 lei

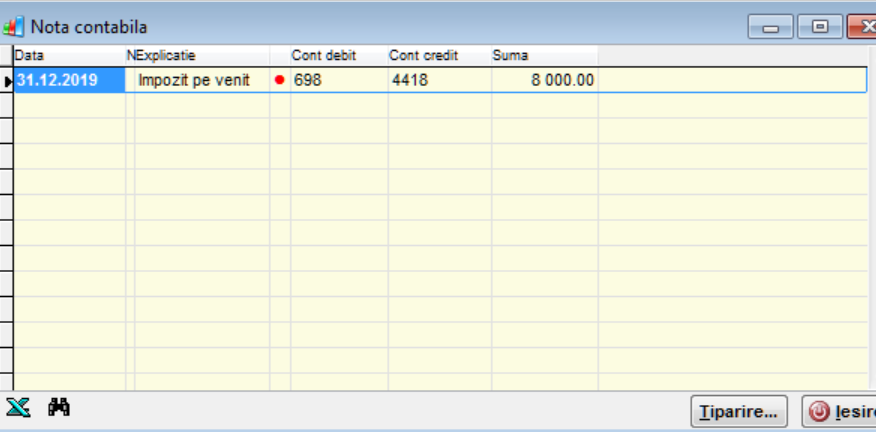

698 Cheltuieli cu imp. pe venit = 4418 Imp. pe venit 8000 lei

Diferenta de 5000 lei dintre totalul sponsorizarii 7000 lei si sponsorizarea deductibila 2000 lei se reporteaza max 28 semestre.

Pentru ca SAGA sa tina cont de aceasta deductibilitate, in ecranul de Inchidere luna efectuam operatiile legate de stocuri si apoi la tab-ul „Impozit pe Venit” suma deductibila va aparea automat:

2. Calcul pentru eventuala colectare de TVA in cazul depasirii plafonului admis

Conform Codului Fiscal bunurile acordate gratuit în cadrul acțiunilor de sponsorizare sau mecenat nu sunt considerate livrări de bunuri (din perspectiva aplicabilitatii TVA), dacă valoarea totala in cursul unui an calendaristic se încadrează in limita a 3 la mie din cifra de afaceri

In cazul exemplului nostru, pentru simplificare presupunem ca atat cifra de afaceri din punct de vedere al TVA cat si cifra de afaceri contabilă sunt egale. Astfel:

Plafon admis = 3 la mie din cifra de afaceri = 0.003*1000000 = 3000 lei

Sponsorizare efectuata = 8000 lei

Plafon depasit cu = 8000-3000 = 5000 lei

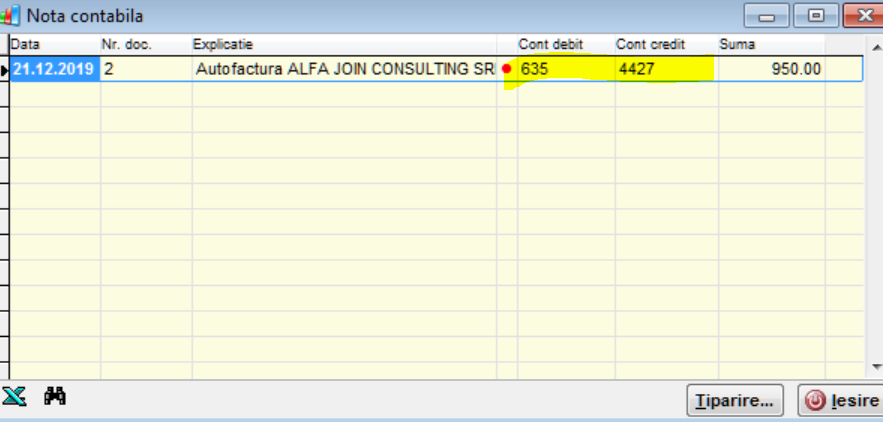

Colectare TVA la ce depaseste plafon =0.19*5000=950

635 Chelt cu alte imp.taxe, vars.asim. = 4427 TVA colectata 950 lei

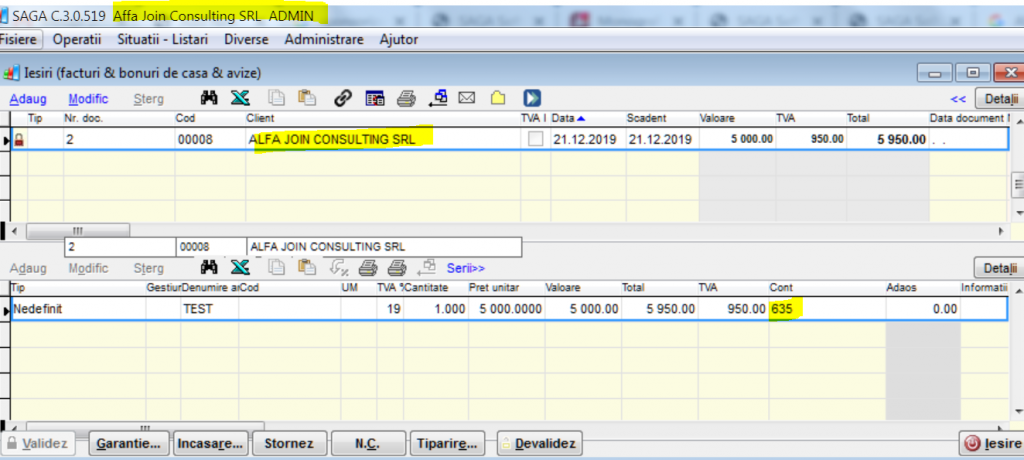

Pentru a efectua aceasta inregistrare in SAGA, vom face o „autofactura”, in ecranul iesiri vom selecta la client propriul nostru CUI si nota generata se va duce corect in jurnale si in decontul de TVA.

Nota contabila obtinuta:

In afara decontului de taxa pentru platitorii de TVA, trebuie sa intocmim declaratia 107.

Contribuabilii, plătitori de impozit pe veniturile microîntreprinderilor care efectuează sponsorizari, potrivit legii, au obligaţia de a depune declaratia informativa pana la data de 25 ianuarie inclusiv a anului următor.

Declaratia nu se poate genera direct din SAGA, va trebui descarcata de aici https://static.anaf.ro/static/10/Anaf/Declaratii_R/AplicatiiDec/D107_XML_2018_210619.pdf si completata manual.

Vrei sa inveti mai multe? Achizitioneaza cursul nostru online de contabilitate computerizata cu ajutorul programului SAGA.

Detalii aici: https://www.scoaladecontabili.ro/workshop-saga-online/