Articolul 480, capitolul VII din Codul Fiscal precizeaza ca orice persoană care organizează o manifestare artistică, o competiție sportivă sau altă activitate distractivă în România are obligația de a plăti un impozit pe spectacole. Articolul 481 stipuleaza si obligatia celor care organizeaza spectacole de a inregistra biletele de intrare la autoritatea administratiei publice locale. Persoanele care datorează impozitul pe spectacole au obligația de a înregistra biletele de intrare și/sau abonamentele la compartimentul de specialitate al autorității administrației publice locale care își exercită autoritatea asupra locului unde are loc spectacolul;

In normele metodologice se stipuleaza ca Persoanele care datorează impozit pe spectacole pot emite bilete și abonamente de intrare la spectacole prin sistem propriu de înseriere și numerotare, folosind programul informatic propriu, care să conțină informații minime obligatorii conform Hotărârii Guvernului nr. 846/2002 pentru aprobarea Normelor metodologice privind tipărirea, înregistrarea, evidența și gestionarea abonamentelor și biletelor de intrare la spectacole.

Sa presupunem urmatoarea situatie:

Firma Alfa Events SRL organizeaza pe 18.10.2018 un spectacol muzical. Firma conteaza pe 200 participanti la spectacol si decide emiterea unor bilete cu seria si numerele de la XS1001 pana la XS1200. Alfa Events SRL inregistreaza la autoritatea publica locala aceste bilete si apoi au loc urmatoarele operatiuni:

a)comanda tiparirea biletelor cu seriile si numerele specificate la Tipografia Print SRL de la care primeste factura 1187/01.09.2018 in suma de 400 lei + TVA 19%. Factura este achitata cu numerar la ridicarea biletelor.

b)In scopul organizarii evenimentului, Alfa Events SRL primeste pe 06.09.2018 factura 8711 de la Salon Events SRL reprezentand chiria salii de spectacol in suma de 3000 lei + TVA. Alfa Events SRL achita factura din contul bancar in aceeasi zi.

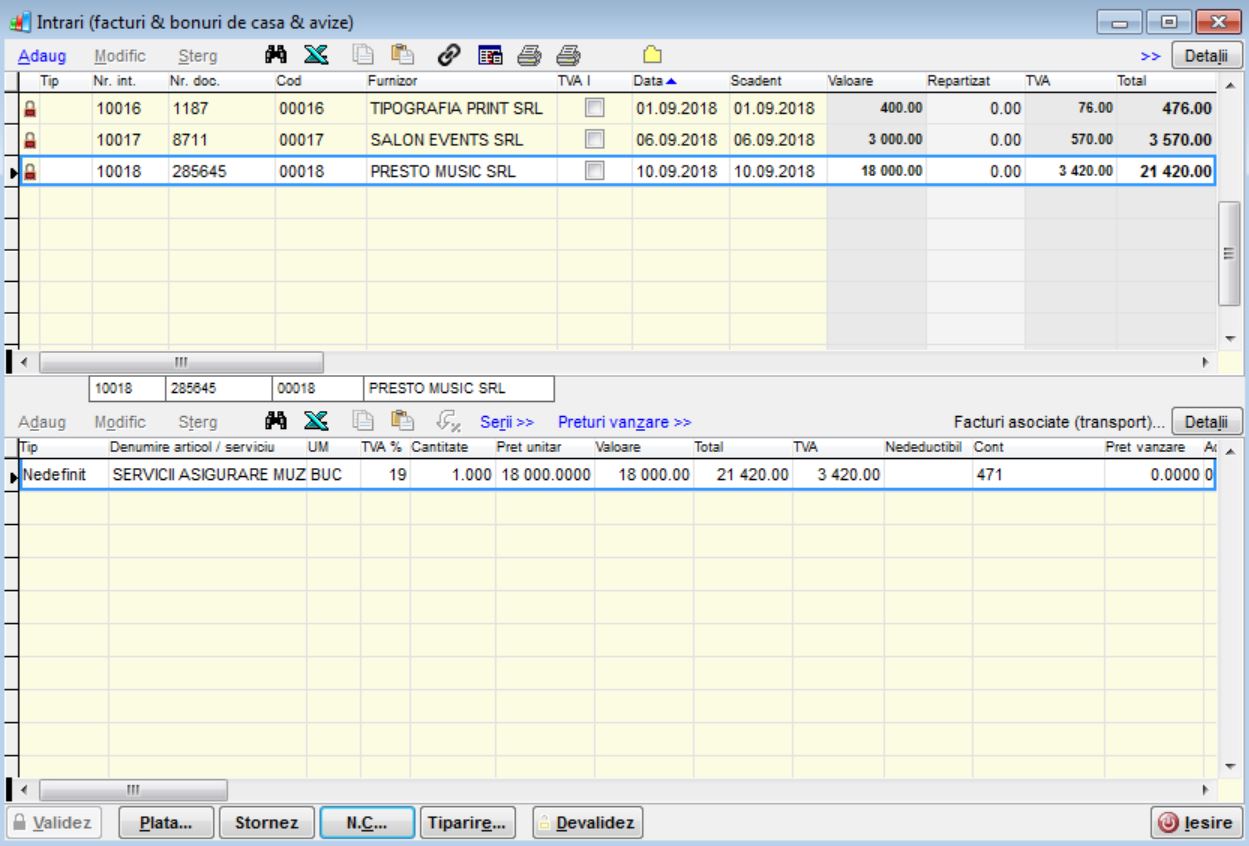

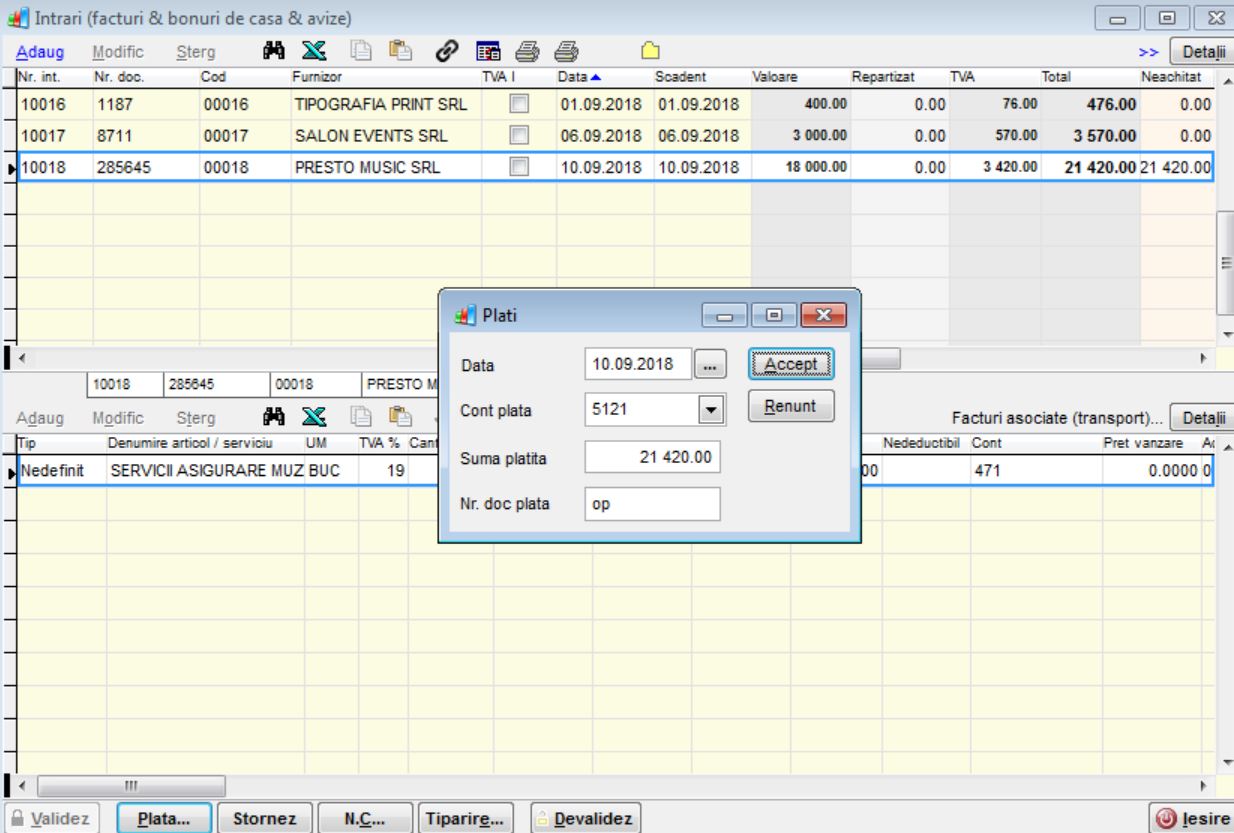

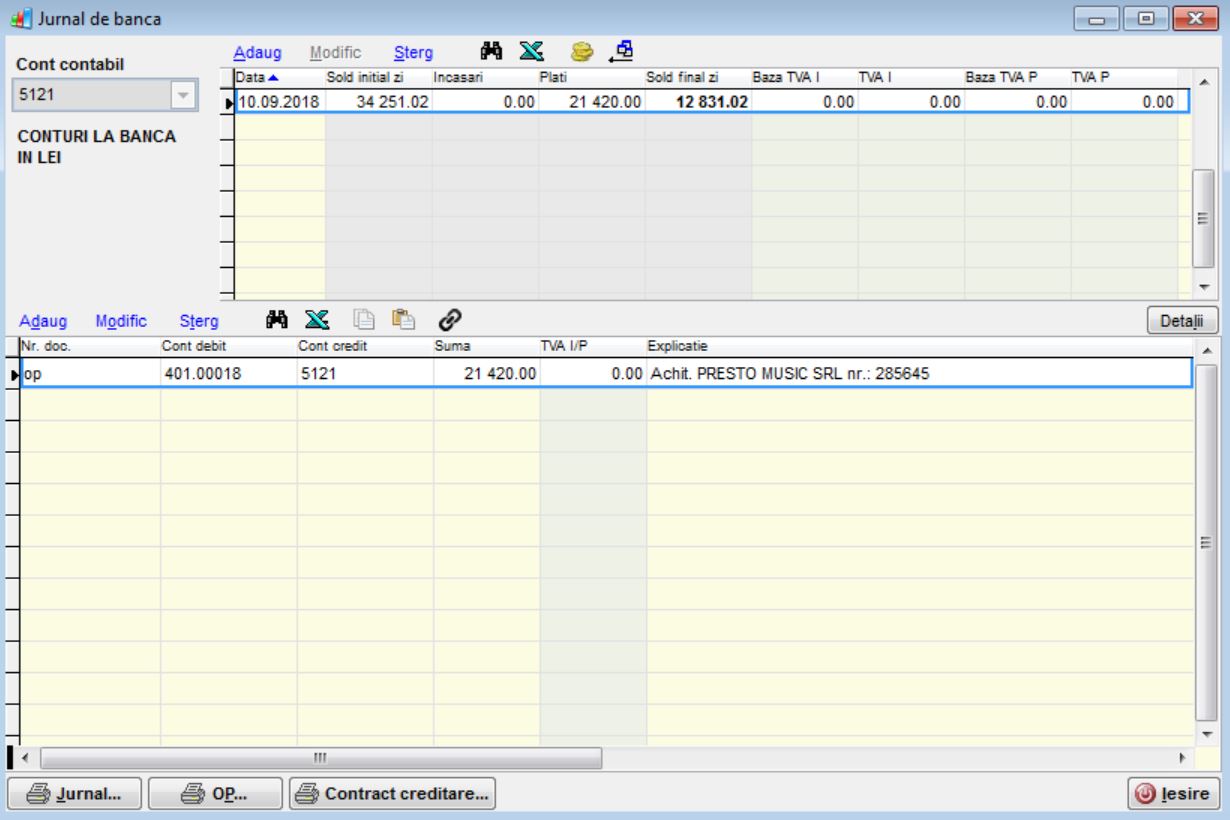

c)Pe 10.09.2018 primeste de la Presto Music SRL factura 285645 in suma de 18000 lei + TVA reprezentand prestatia muzicienilor. Factura este achitata in aceeasi zi din contul bancar

d)Pana la data evenimentului se vand prin casieria proprie, cu numerar 100 bilete la un pret de 290 lei/bilet si cu cardul bancar 40 bilete la acelasi pret.

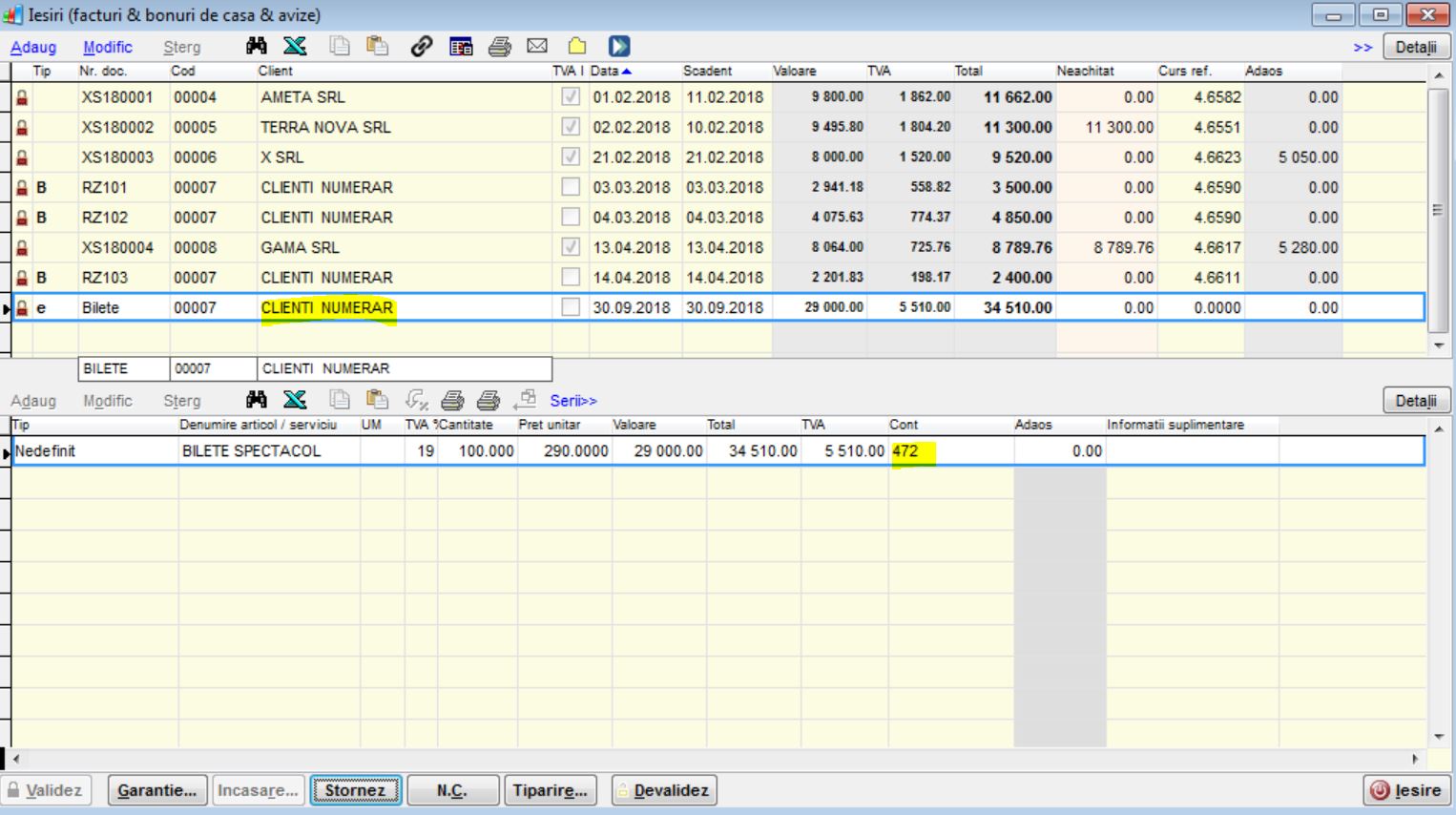

e)In ziua evenimentului se vand 35 bilete in numerar. Restul de bilete raman neutilizate.

Sa se inregistreze in SAGA aceste operatiuni.

Rezolvare

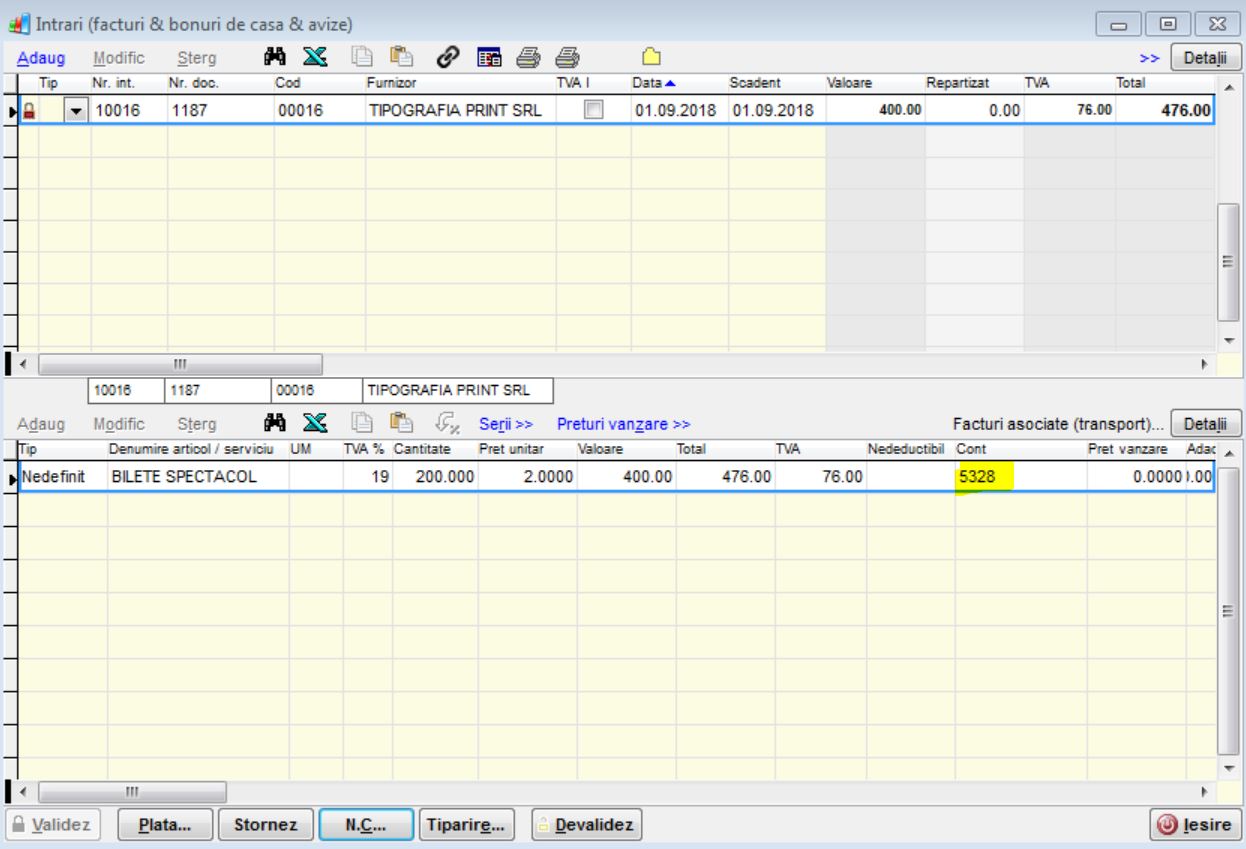

a) Vom inregistra in SAGA, in ecranul Intrari, primirea facturii de la tipografie, vom selecta contul 5328 pt contabilizarea biletelor.

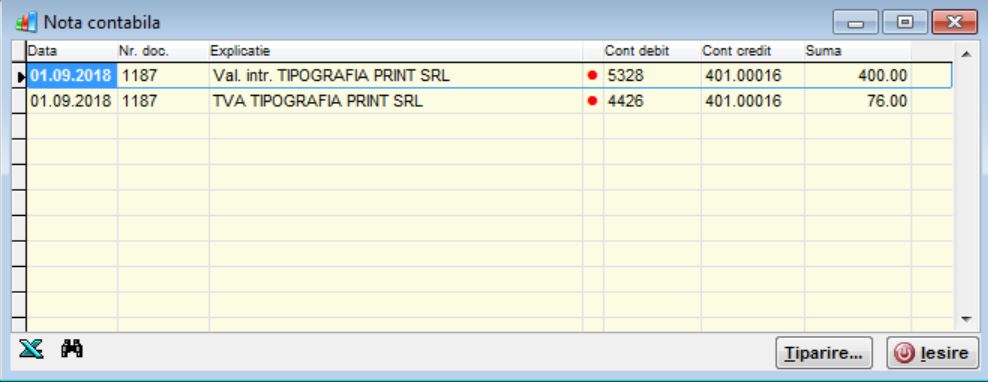

Consultam nota contabila generata de SAGA

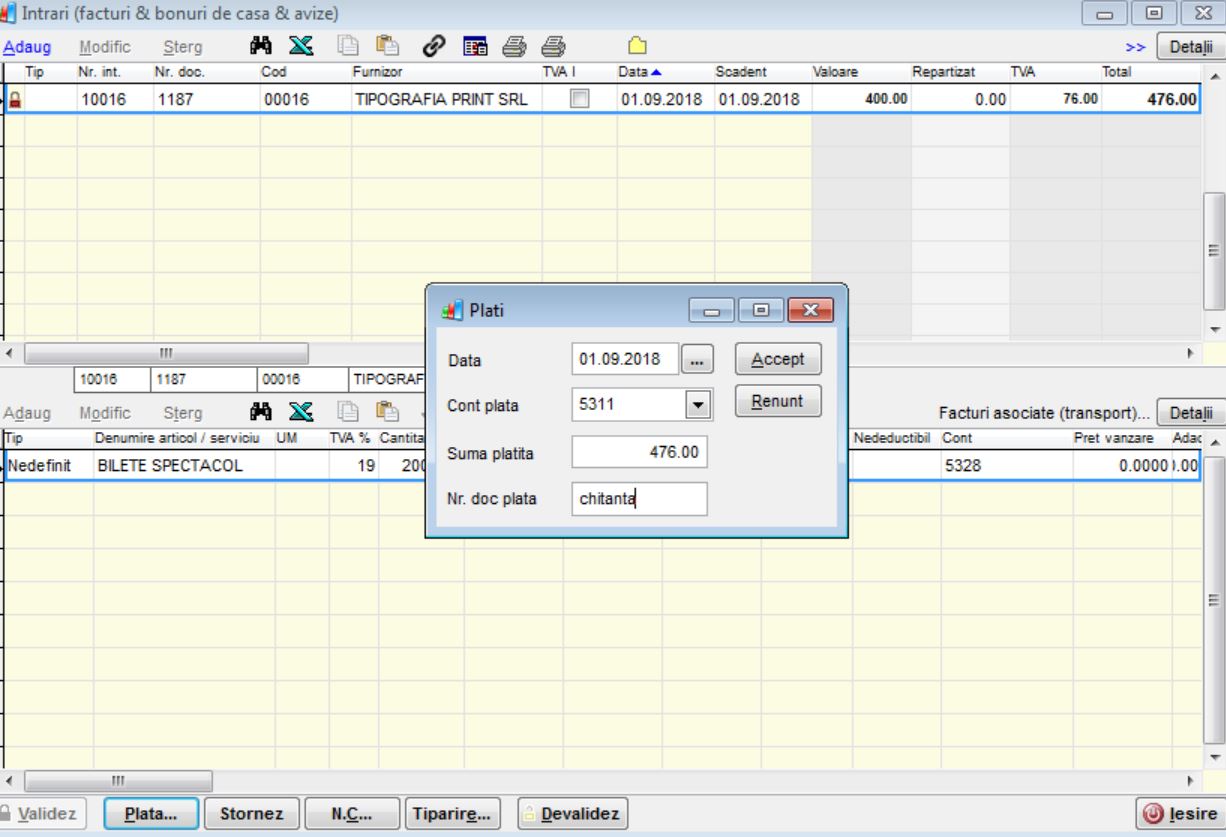

Achitam factura cu numerar

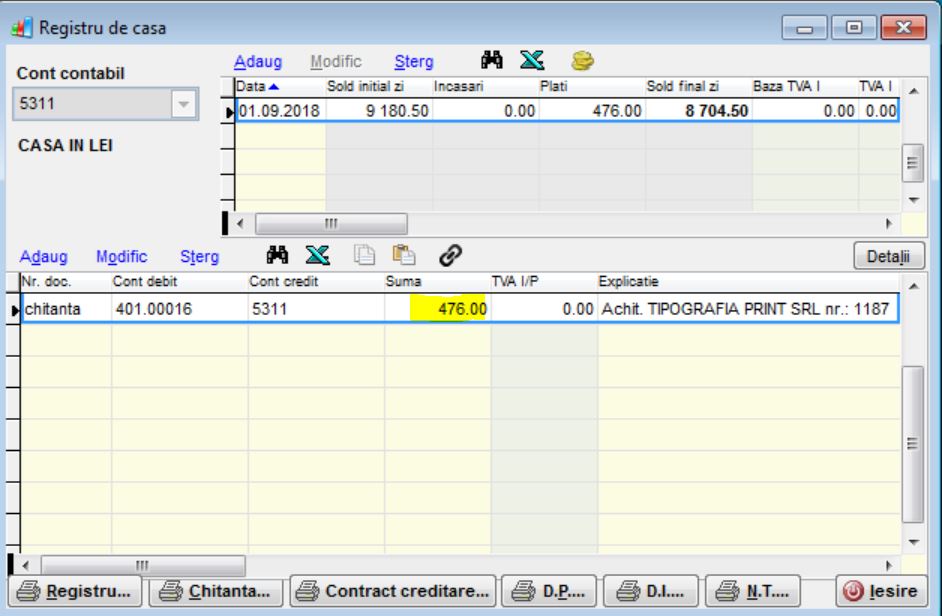

Consultam nota contabila generata

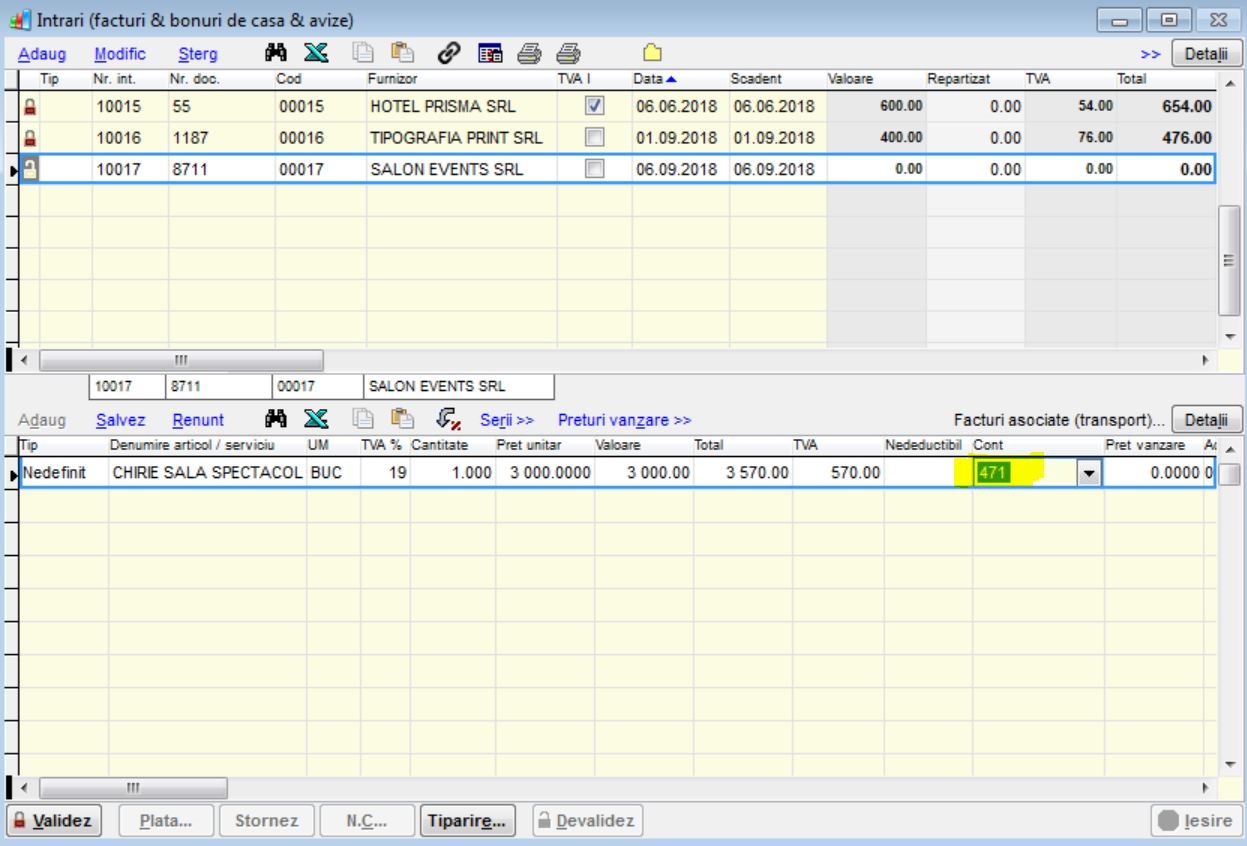

b) Factura de chirie de la Salon Events o vom inregistra pe seama contului 471 deoarece se refera la o perioada ulterioara, aceea cand se va desfasura evenimentul.

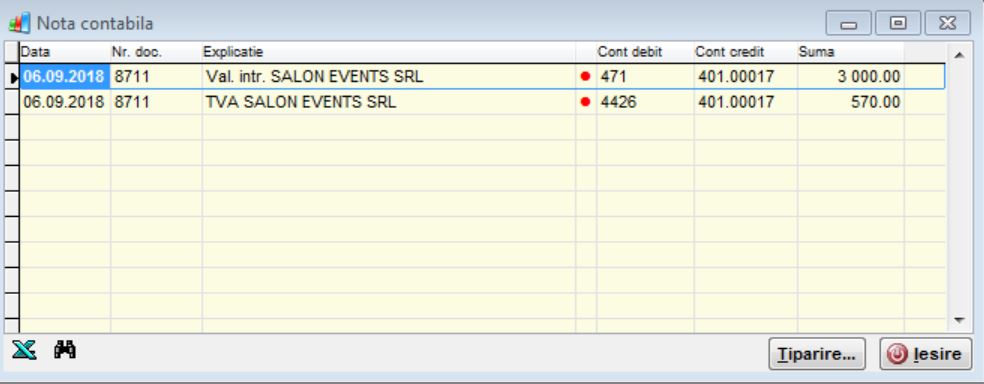

Consultam nota contabila creata

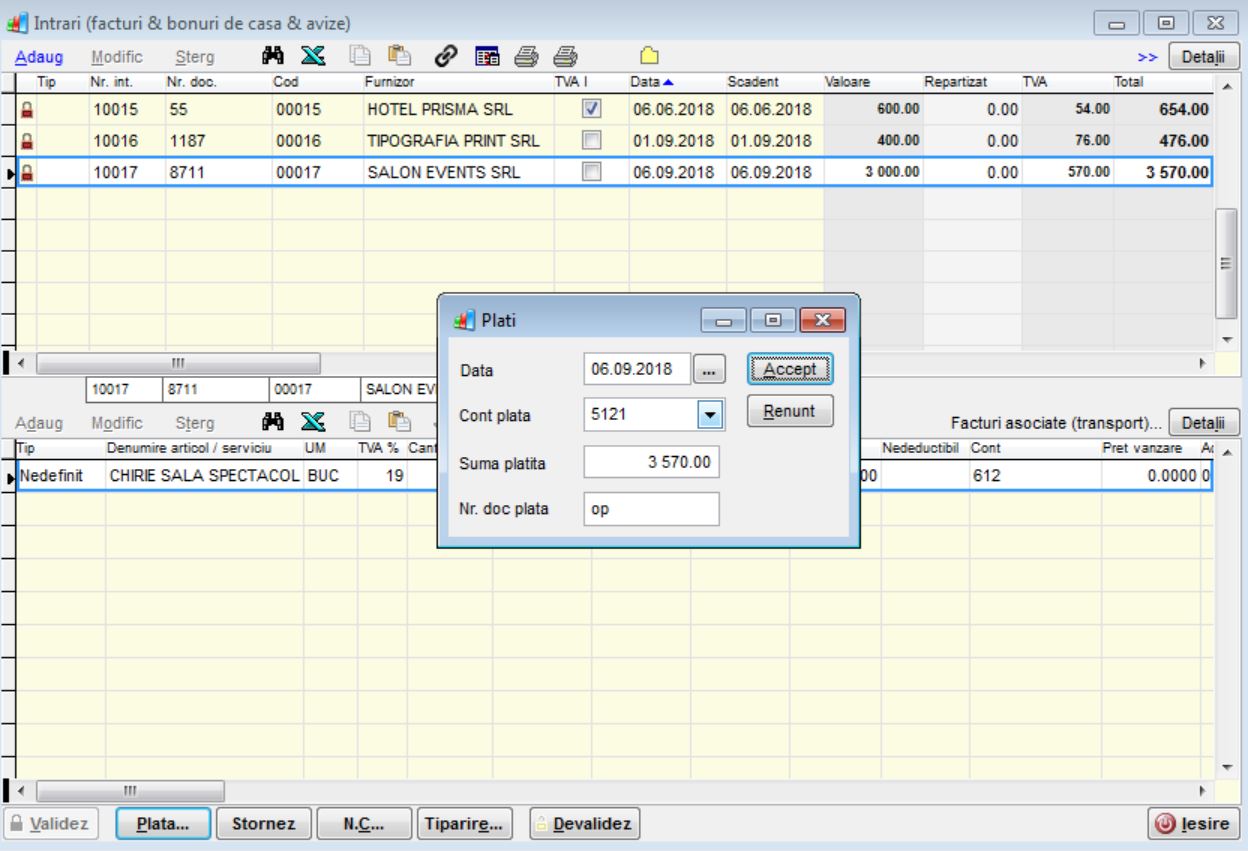

Efectuam plata facturii

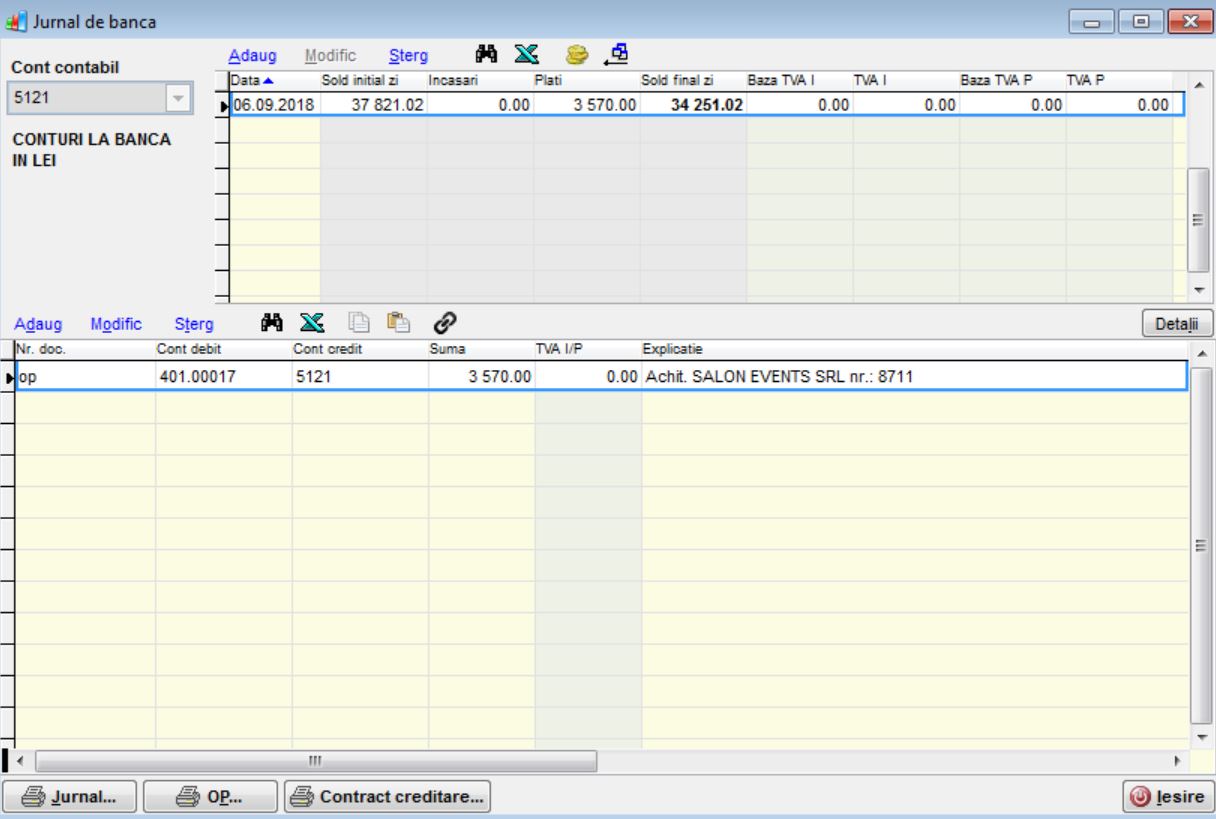

Consultam nota contabila generata

c) Procedam in mod silimar cu factura de la Presto Music SRL

Efectuam plata facturii prin banca

Consultam nota contabila aferenta achitarii facturii de la Presto Music SRL

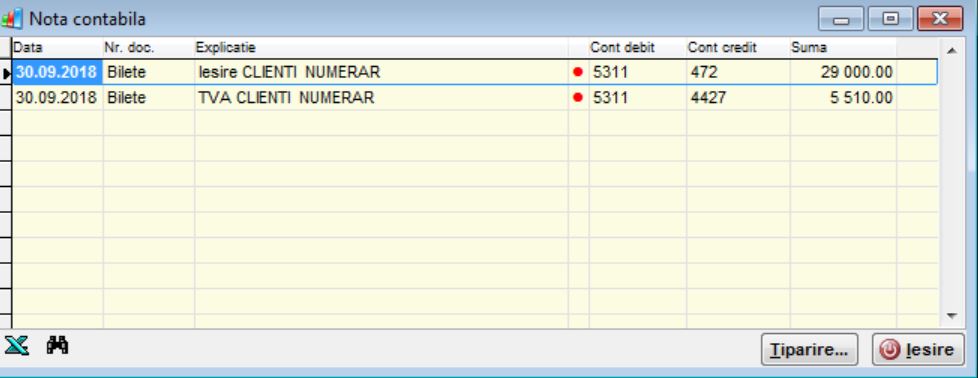

d) Vanzarea biletelor o vom face pe seama contului de venituri in avans 472. In plus va trebui sa tinem seama de faptul ca activitatile pentru care incasarile se realizeaza pe baza de bonuri cu valoare fixa tiparite cum ar fi bilete de acces la spectacole, muzee, expozitii, targuri si oboare, gradini zoologice si gradini botanice, biblioteci sunt exceptate de la utilizarea AMEF

Astfel in SAGA, in ecranul iesiri vom selecta la tip document, exceptate de la utilizarea AMEF si vom defini in prealabil un client tehnic pt care vom seta contul 5311 in locul contului 4111 propus de sistem la crearea acestuia,

Consultam nota contabila creata dupa validare

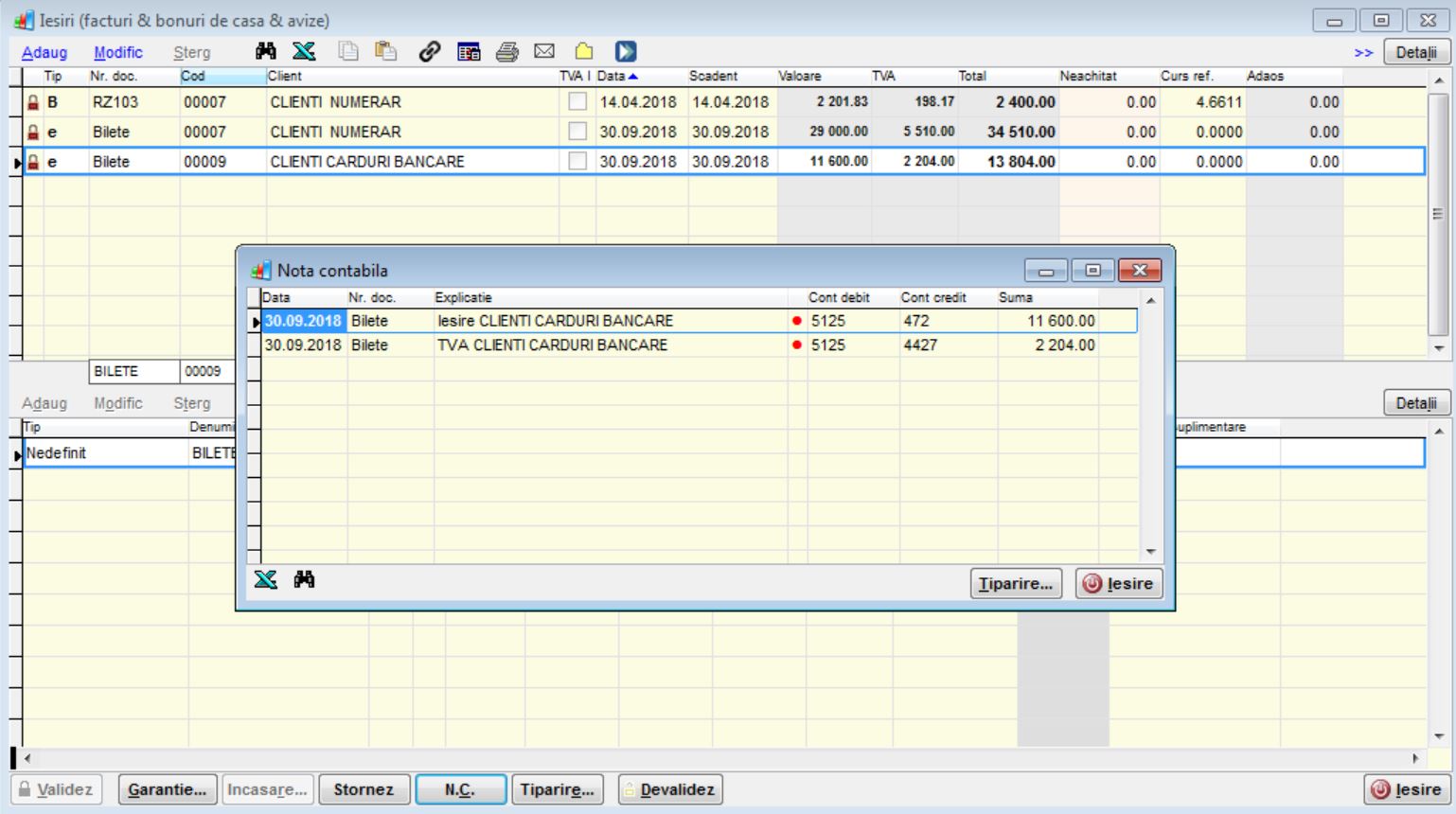

In mod similar vom proceda cu crearea unui client tehnic pentru vanzarea cu carduri bancare, selectand contul 5125 in locul contului 4111 propus de sistem. La sfarsit vom avea nota contabila de mai jos

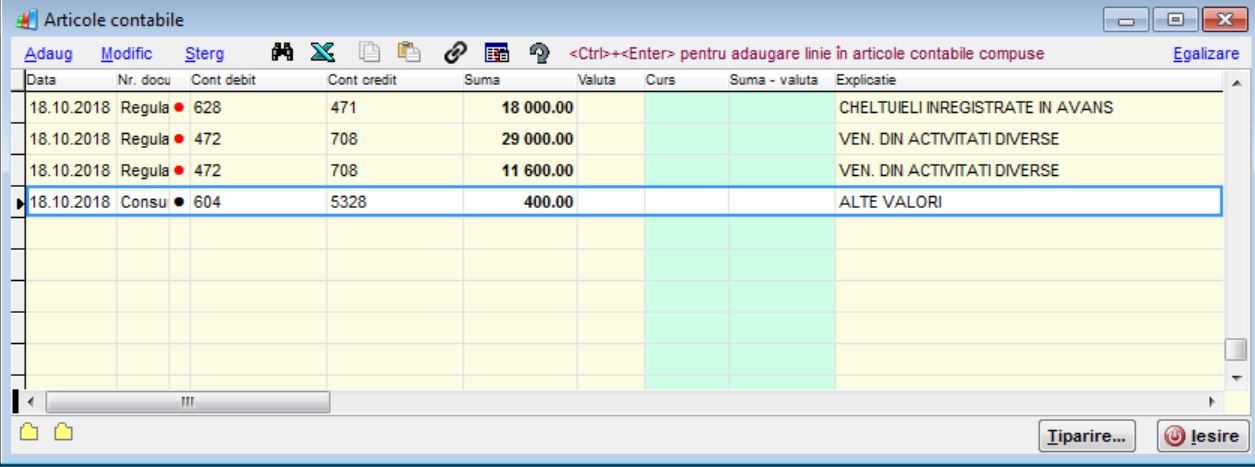

e) Vanzarea in ziua evenimentului o vom face pe seama contului 708 Venituri din activitati diverse

Tot in ziua evenimentului vom regulariza sumele ce au fost anterior introduse in 471

Chiria va trece din 471 in 612, iar serviciile agentiei din 471 in 628.

La fel vom proceda si cu veniturile inregistrate in avans pe care le vom duce in 708.

Va trebui sa nu uitam sa trecem pe cheltuiala biletele (atat cele utilizate cat si cele neutilizate)

Toate aceste inregistrari le vom face manual din ecranul Operatii Contabile, introducand manual notele contabile.

Pentru conturile 471 si 472 exista teoretic optiunea gestionarii prin ecranul de Cheltuieli/Venituri in avans, dar pentru cele cateva regularizari nu merita complexitatea acelui ecran.

Astfel:

Ulterior cand vom incasa banii aferenti cardurilor utilizate vom face inregistrarea manual in jurnalul de banca 5121=5125 si eventual inregistrarea anumitor comisioane bancare in 627.

Mai multe exercitii practice poti invata la Workshop-ul de SAGA desfasurat in Bucuresti si in tara.

Detalii aici https://www.scoaladecontabili.ro/workshop-saga-intensiv/

Sau poti alege cursuri complete de contabilitate, autorizate ANC, desfasurate dupa metoda usoara de invatare a contabilitatii. Detalii aici: https://www.scoaladecontabili.ro/contabilitate-metoda-usoara/