Conform precizărilor din OMFP nr. 1.802/2014, contabilitatea stocurilor se ține cantitativ și valoric sau numai valoric, prin folosirea inventarului permanent sau a inventarului intermitent.

În esență metoda inventarului intermitent constă în debitarea conturilor de cheltuieli la achiziția stocurilor, spre deosebire de metoda inventarului permanent unde la achiziție erau debitate conturile de stocuri.

În cazul metodei inventarului intermitent stocurile sunt cunoscute doar în momentul realizării inventarului, la sfârșitul perioadei.

Exista atât avantaje, cât și dezavantaje în alegerea unei sau alteia dintre metode.

Deși este o metodă mai puțin cunoscută și oarecum nerecomandată acolo unde dorim o strictețe în privința sustragerilor din stoc, această metodă este ușor de aplicat, necesită un volum de muncă relativ redus, iar deprecierile sau lipsurile din gestiune nu sunt supuse fiscalizării (așa cum se întâmplă în metoda inventarului permanent)

Deși perfect legală, ar trebui să ținem seama de următoarele aspecte:

a) inventarierea se face doar respectând Normele privind organizarea și efectuarea inventarierii elementelor de natura activelor, datoriilor și capitalurilor proprii, aprobate prin Ordinul ministrului finanțelor publice nr. 2.861/2009.

b) Alegerea folosirii acestei metode presupune respectarea principiului permanenței metodelor, adică vom aplica aceeași metodă, în mod consecvent, de la un exercițiu financiar la altul. Schimbarea metodei decisă de administratori trebuie prezentată în notele explicative, făcându-se referire la motivul modificării și la efectele sale asupra rezultatelor. Conform precizărilor din ordin, metoda aleasă se va aplica pentru toate stocurile care au natură și utilizări similare.

c) Trebuie să avem pregătirea logistică necesară inventarierii periodice (luna, trimestru, an) a stocurilor (software adecvat, personal corespunzător, timp alocat procedurii)

Reținem, de asemenea, că, potrivit art 291 alineat 5 din OMFP 1802/2014, inventarul intermitent nu se poate utiliza în comerțul cu amănuntul în situația în care se aplică metoda global‐valorică.

Ne propunem în cele ce urmează să vedem cum realizăm în programul SAGA setup-ul unei societăți care utilizează o astfel de metodă și să exemplificam felul în care tratează SAGA o astfel de situație din punct de vedere contabil.

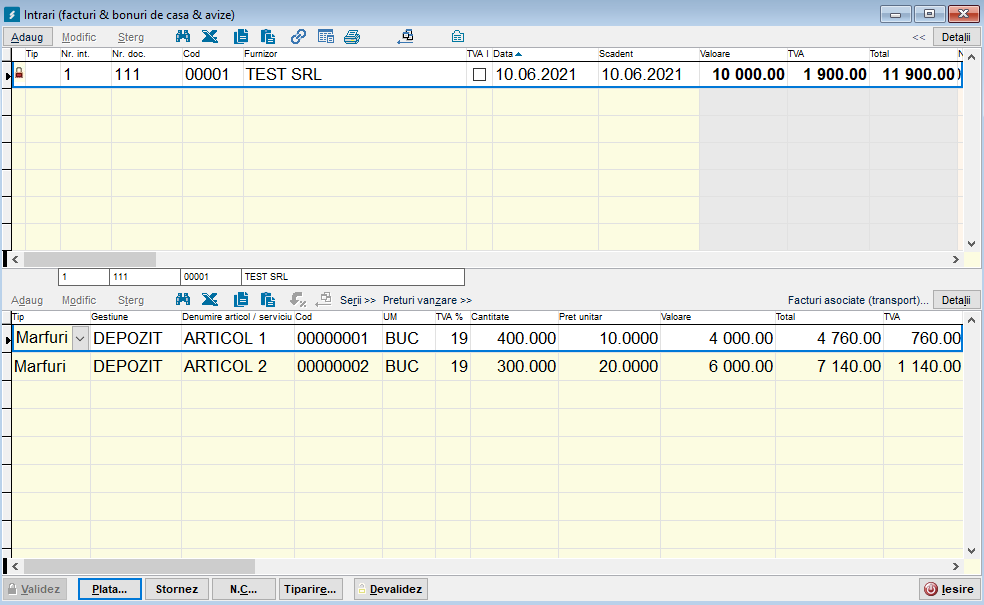

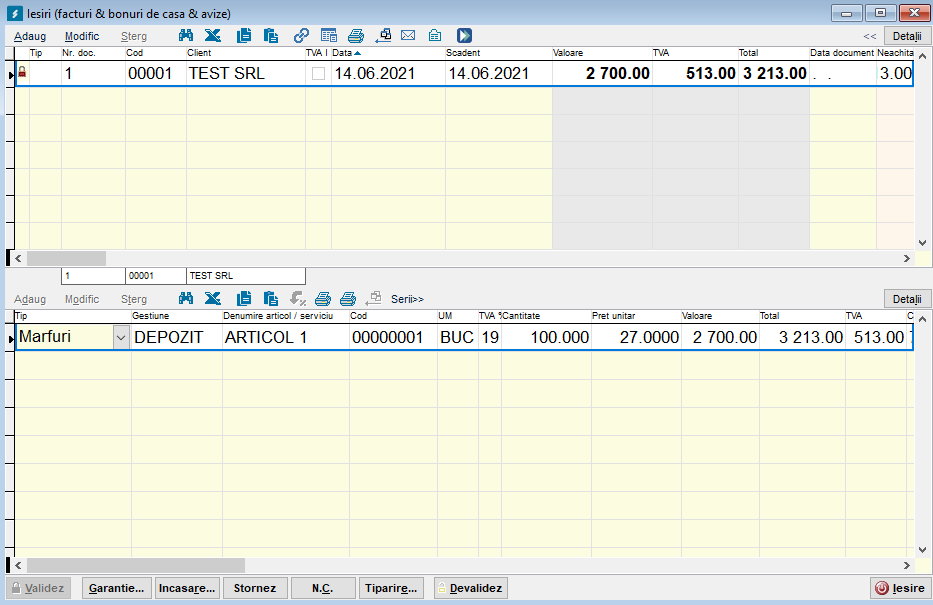

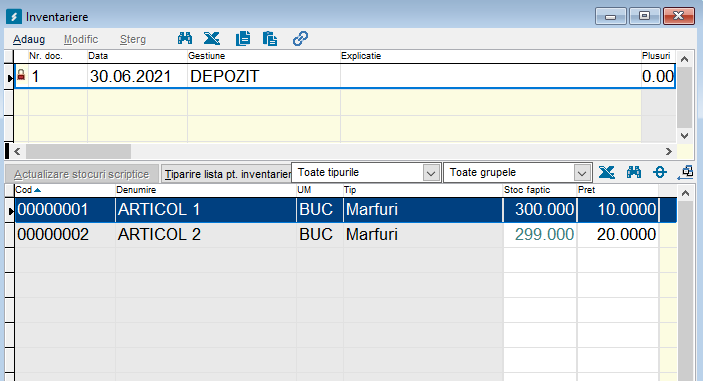

Exemplu: Societatea Alfa COM SRL cumpără 400 buc Articol 1 la preț de 10lei/buc si 300 buc Articol 2 la preț de 20 lei/buc. Vinde apoi unui client 100 buc Articol 1 la preț de vânzare 27 lei/buc. La sfârșitul perioadei se inventariază stocurile astfel 300 buc Articol 1 si 299 buc Articol 2.

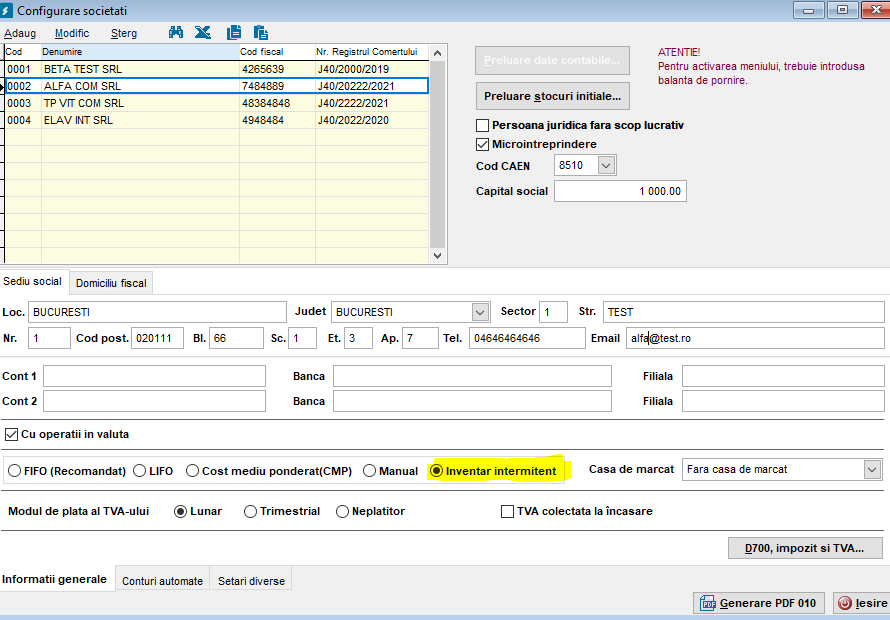

Pentru început va trebui să accesăm meniul Administrare-Configurare societăți și să setăm metoda inventarului intermitent.

Continuăm apoi cu introducerea intrărilor de marfa

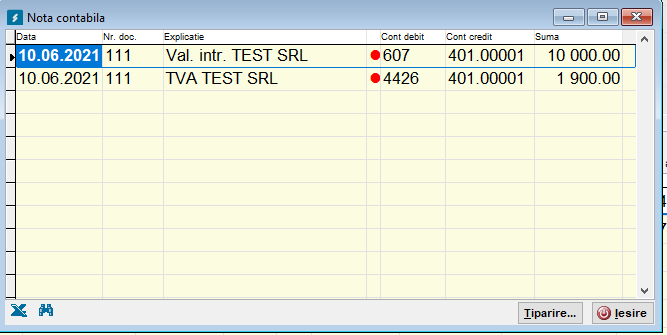

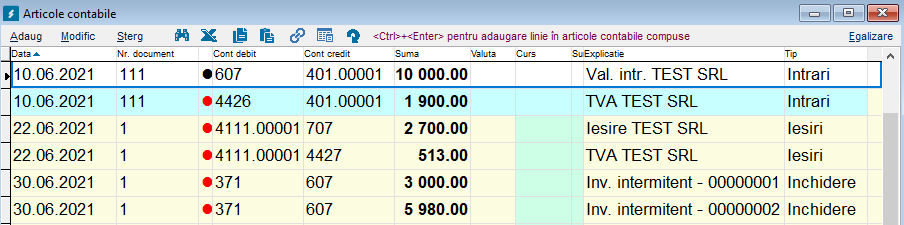

Consultând nota contabila generată de SAGA vom constata ca s-a debitat contul 607 „Cheltuieli privind mărfurile”

Introducem apoi vânzarea în ecranul de Ieșiri

La sfărsitul perioadei (luna in cazul exemplului nostru) accesam din meniul Operatii, Alte operatii cu stocuri, Inventariere si introducem cantitatile inventariate.

După inchiderea perioadei din meniul Operații, Închidere lună putem consulta toate notele contabile făcute de SAGA pt aceste operațiuni

Vom observa, de asemenea, că programul SAGA deschide luna următoare cu anularea inventarului precedent:

Pentru mai multe exerciții în SAGA puteți participa la Workshop-ul SAGA online. Detalii și înscrieri aici: https://www.scoaladecontabili.ro/workshop-saga-online/

sau

Puteți opta pentru un Curs Online Autorizat. Detalii și înscrieri aici: https://www.scoaladecontabili.ro/contabilitate-metoda-usoara/