Desi in codul fiscal actual nu se mai regaseste termenul de „contract civil”, termenul insa este utilizat in continuare si reglementat in Codul civil prin art 1766 care stipuleaza conditiile in care o persoana fizica poate incheia contracte de furnizare (bunuri si/sau servicii) catre terte persoane fizice sau juridice.

Din punct de vedere al codului fiscal, tratamentul fiscal al acestor „conventii/contracte civile” cade sub incidenta art 114 lit g (venituri din alte activitati.)

Daca din punct de vedere al codului civil este permis caracterul de continuitate, din punct de vedere fiscal aceste activitati trebuie sa aiba caracter temporar.

Sa presupunem urmatoarea situatie:

Un furnizor de formare profesionala a adultilor autorizat organizeaza examenul de absolvire si pe baza deciziei primite de acesta cu privire la componenta comisiei de examinare trebuie sa plateasca membrii comisiei conform formulei prevazute in Ordinul nr. 166/2017 emis de Ministerul Muncii si Protectiei Sociale. La examen au fost prezenti 10 participanti, iar cei 2 membri ai comisiei sunt domnul Georgescu Marcel, CNP 1720101414723 si doamna Ionescu Mioara avand CNP 2750801039616. Cum inregistram in SAGA aceste operatiuni?

In primul rand recunoastem caracterul temporar al acestor servicii si faptul ca persoanele din comisii nu au o forma legala organizata pentru serviciile oferite, ei fiind numiti printr-o decizie obligatorie pentru furnizorul de formare, prin urmare vom incheia cu ei un contract civil.

Din punct de vedere SAGA, aceste contracte se introduc in ecranul intrari.

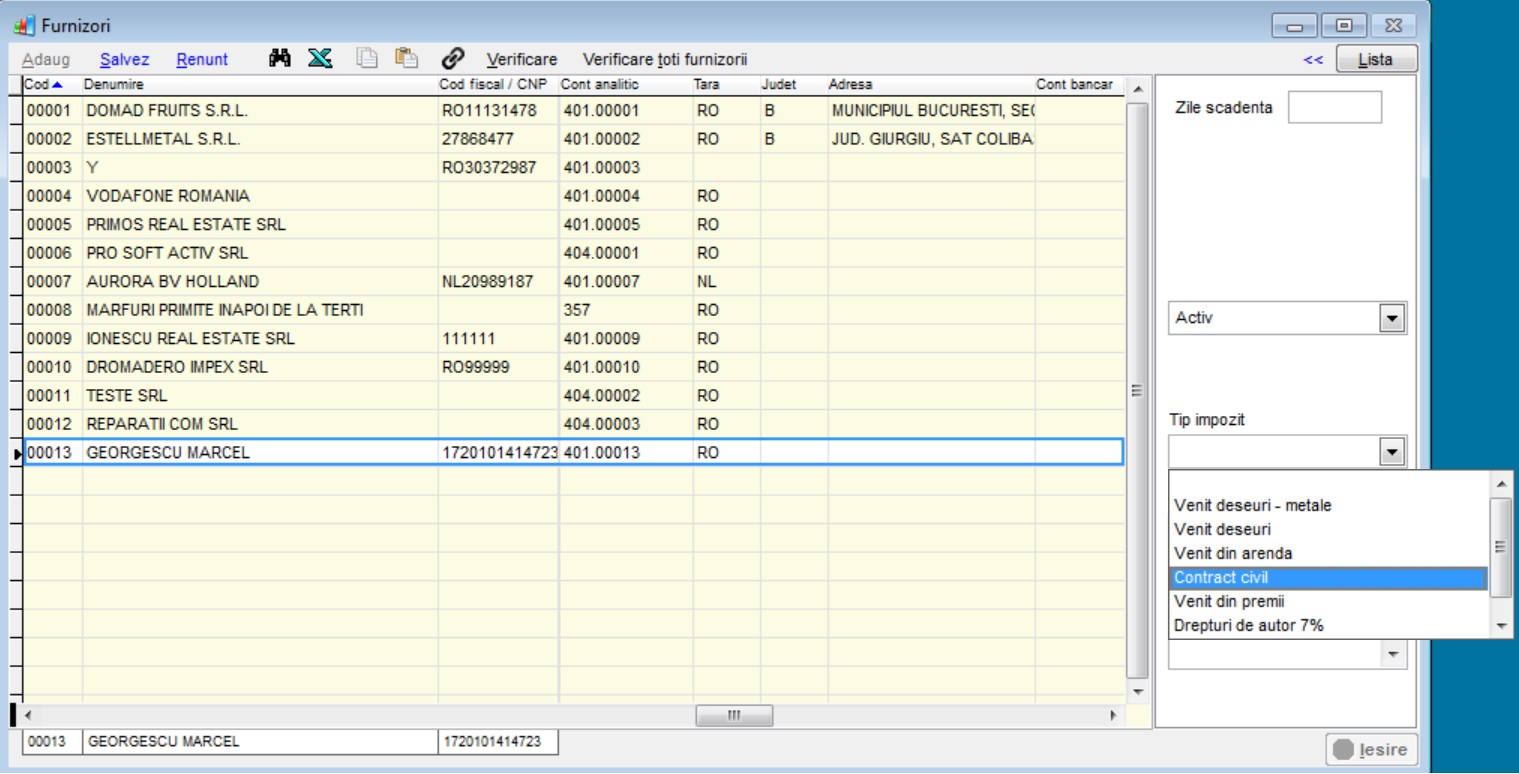

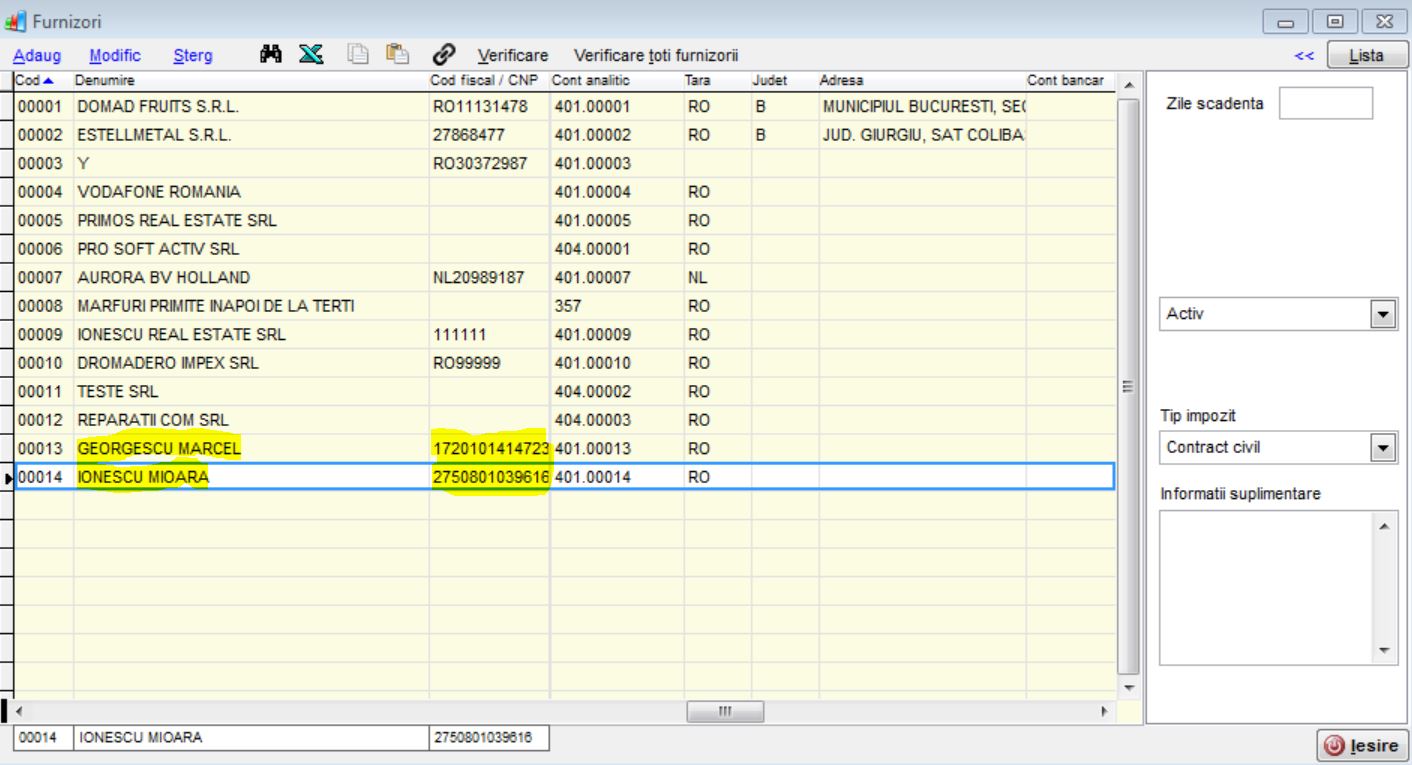

Ca urmare vom crea mai intai 2 furnizori persoane fizice pentru care vom selecta in rubrica „Detalii”, la tip impozit => Contract civil

Mai intai pentru domnul Georgescu Marcel

Si apoi pentru doamna Ionescu Mioara

Ordinul nr. 166/2017 precizeaza formula de calcul a sumei cuvenite fiecarui membru al comisiei

Suma bruta = 80 lei + 17 lei/participant*Nr participanti

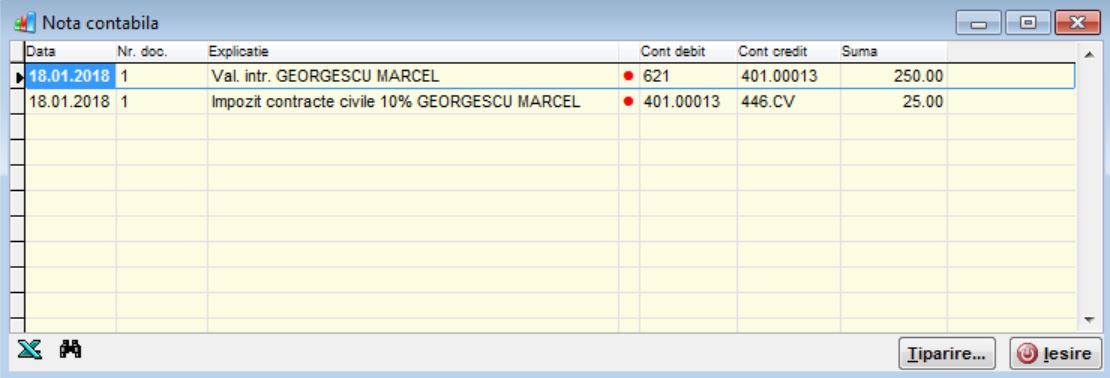

Prin urmare pentru fiecare membru al comisiei vom avea de plata = 80 +17*10 = 250 lei

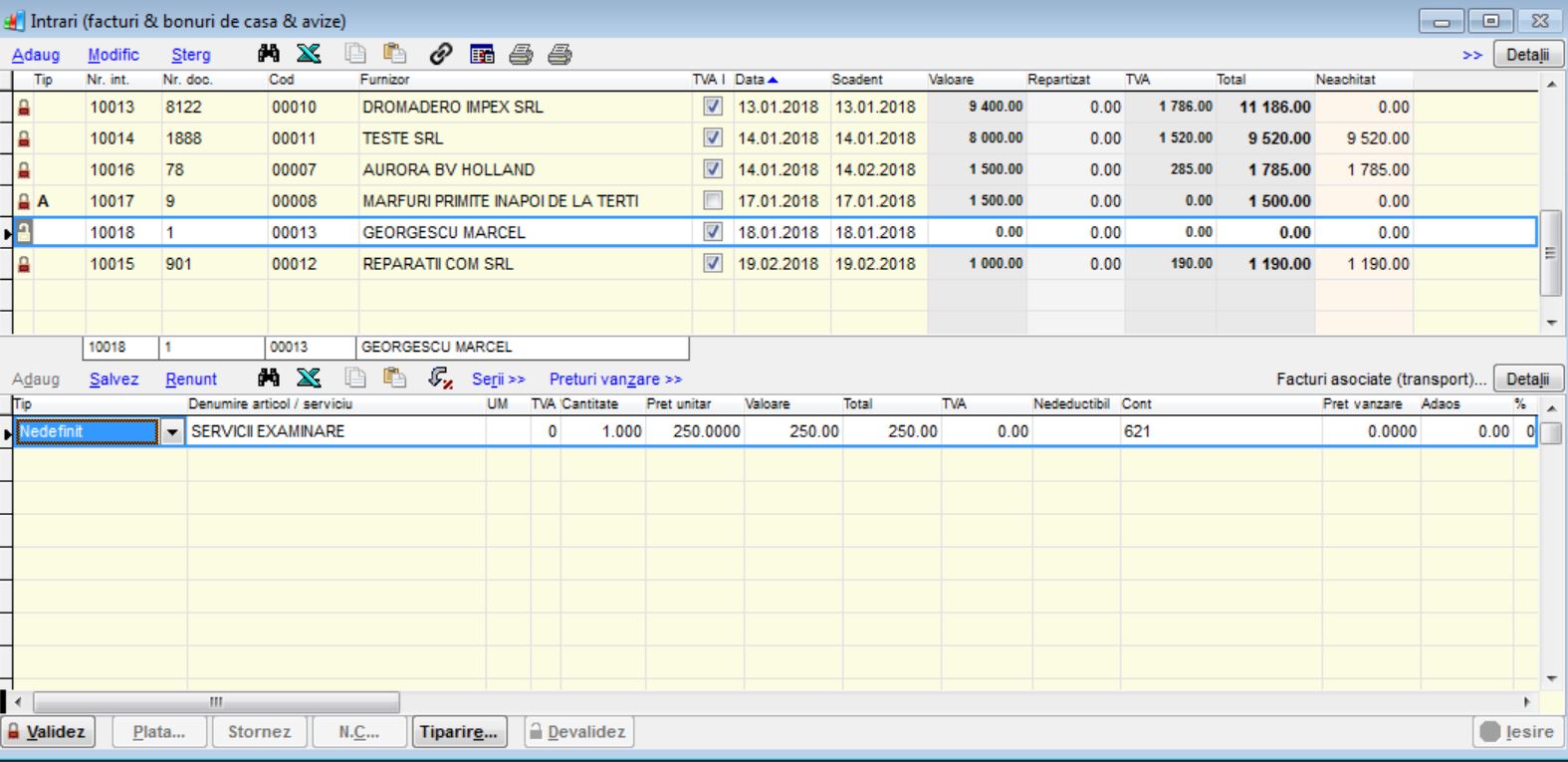

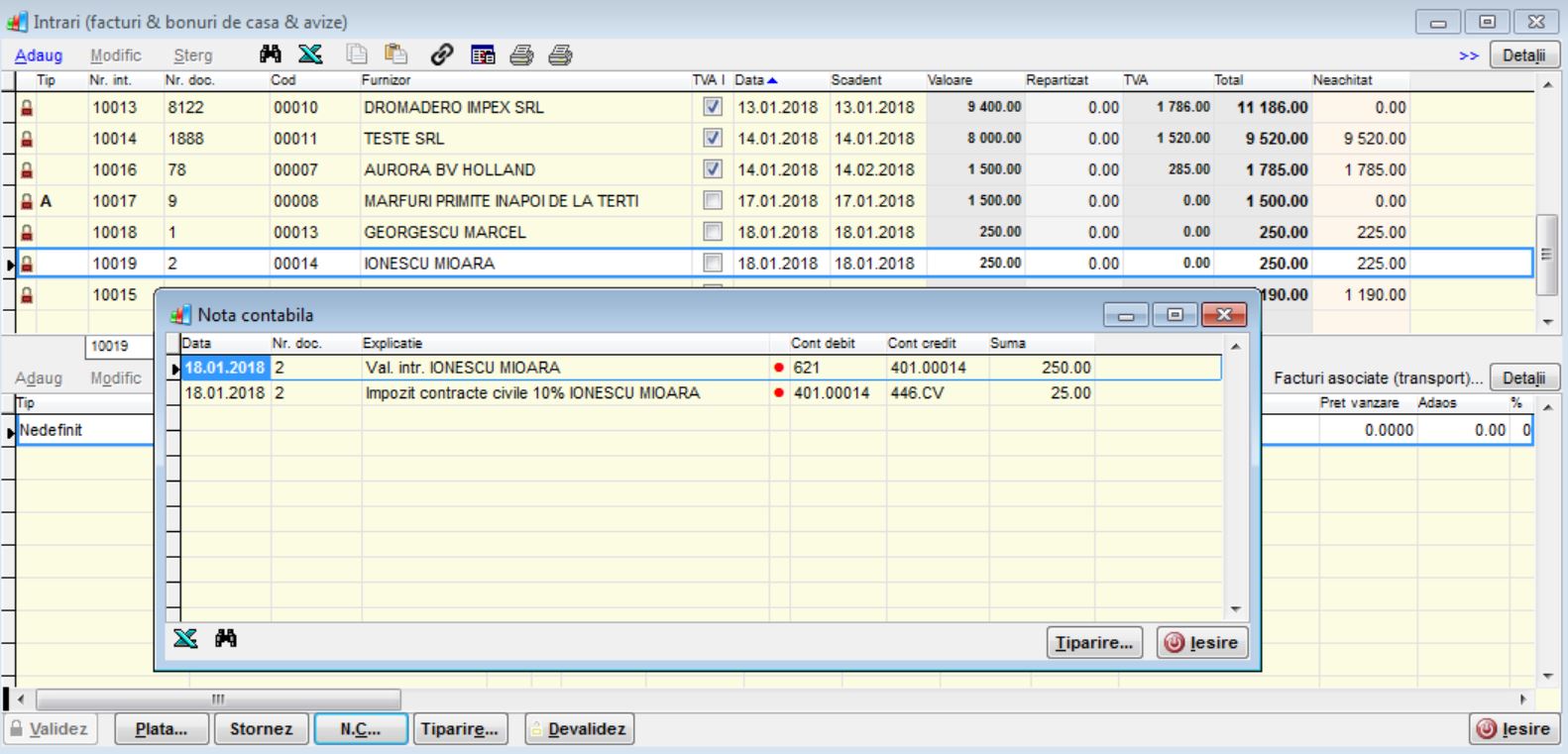

Mergem apoi in ecranul Intrari si vom adauga cele 2 contracte. La numar document vom trece numarul contractului, iar in zona de detalii vom merge pe nedefinit, tva 0, vom trece suma rezultata din formula de mai sus la total si vom alege contul 621 pentru cheltuiala.

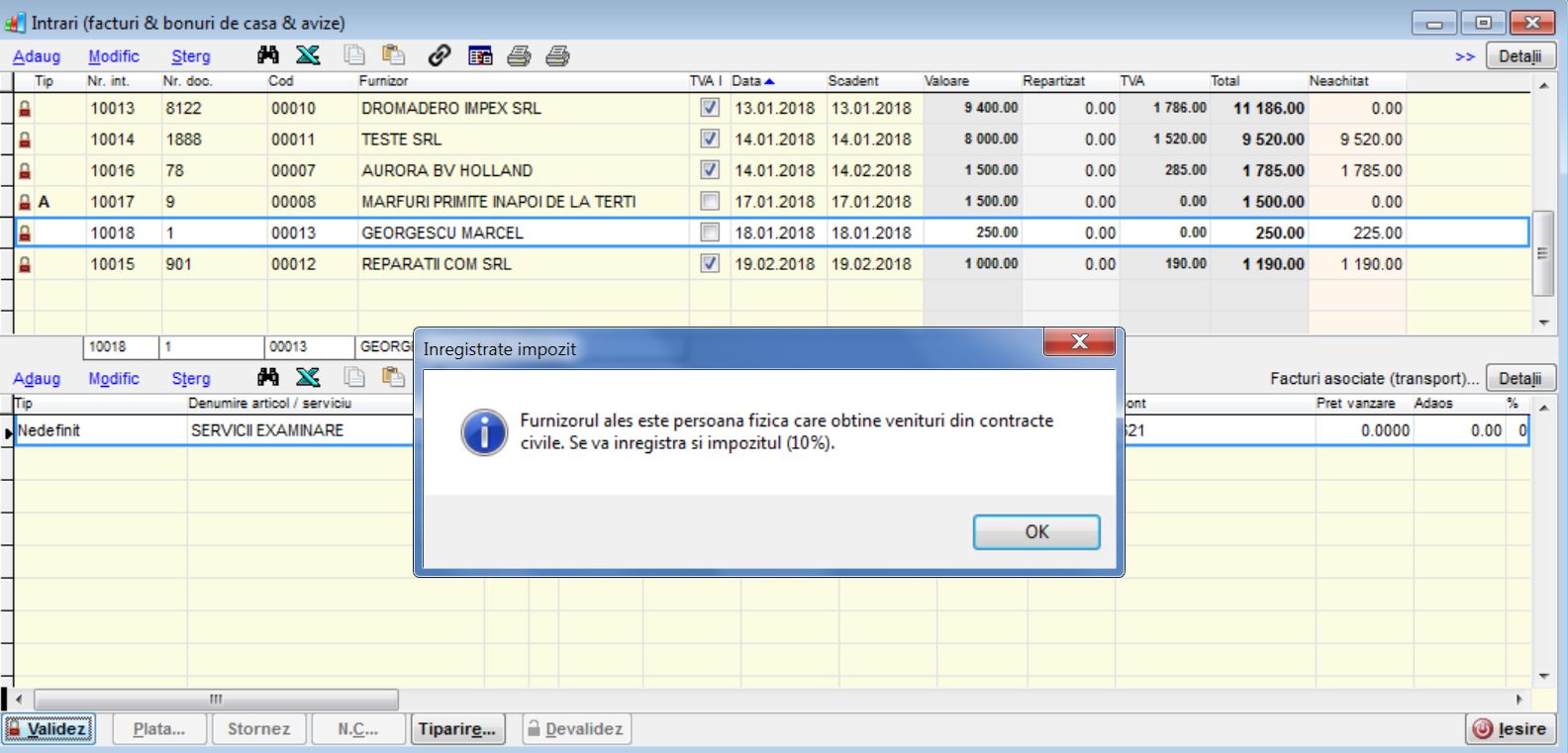

Dupa salvare si efectuarea validarii primim urmatorul mesaj de atentionare

Consultand nota contabila generata vom vedea ca intr-adevar s-a retinut la sursa impozitul de 10%

Procedam in mod similar pentru doamna Ionescu Mioara.

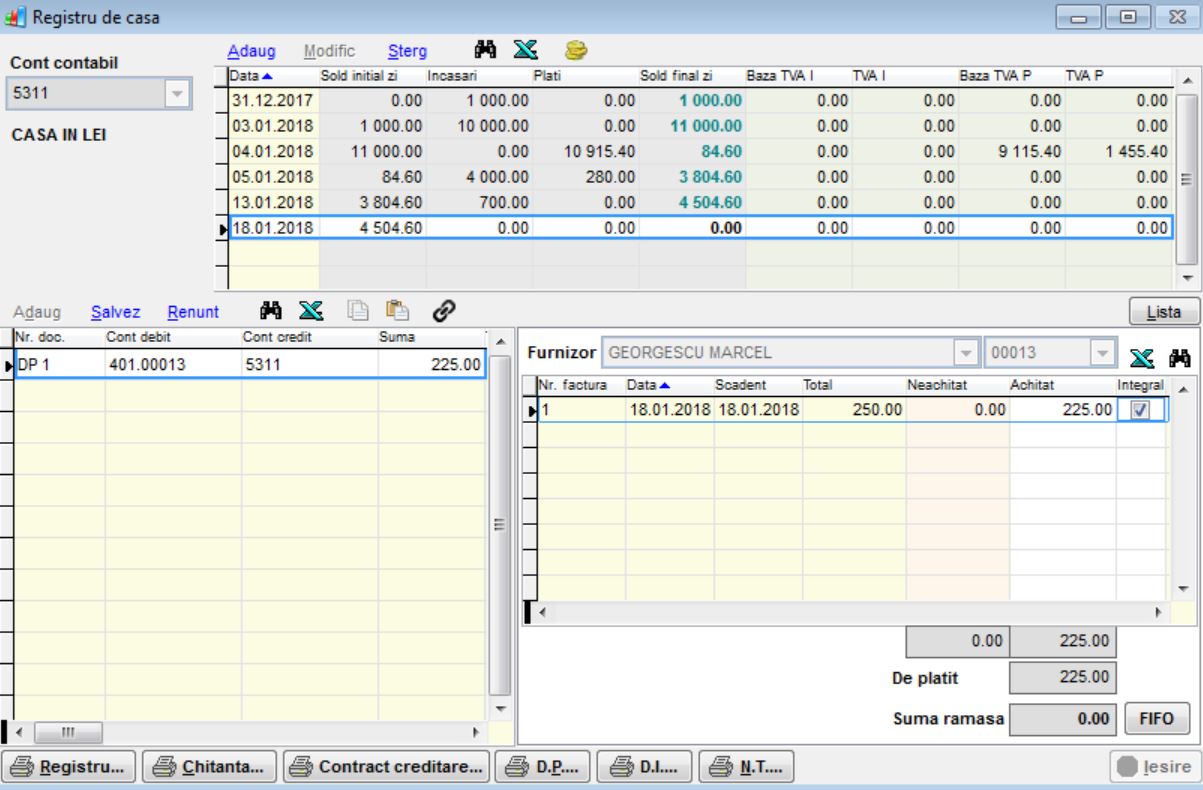

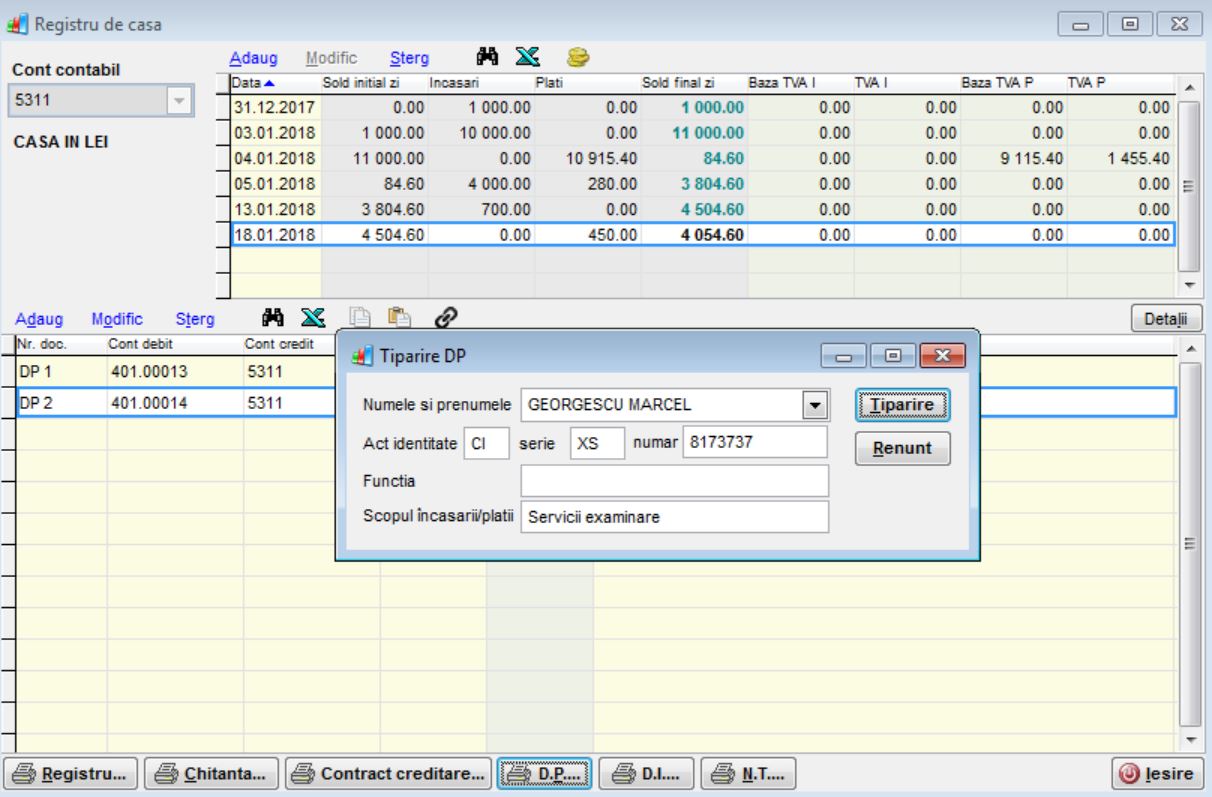

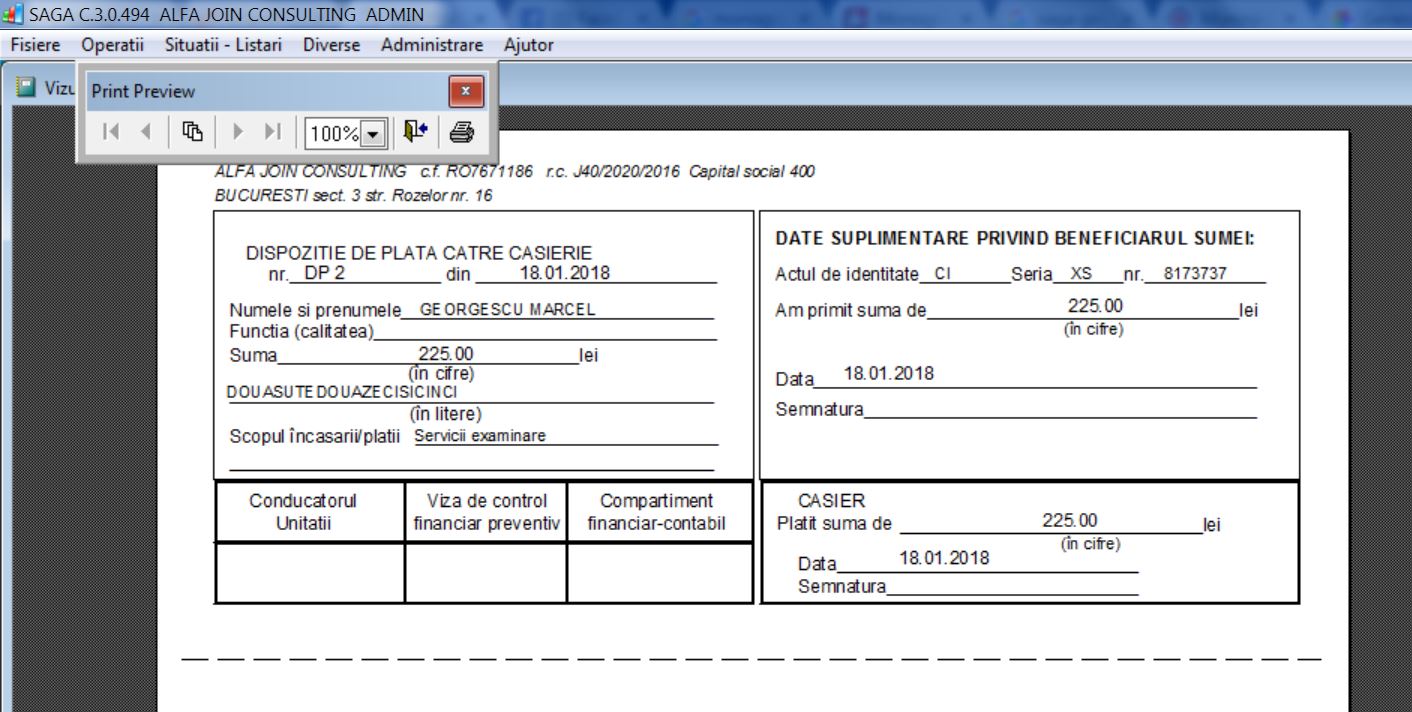

Plata se poate face fie prin transfer bancar, fie in numerar. De cele mai multe ori plata se va face in numerar in baza unor dispozitii de plata

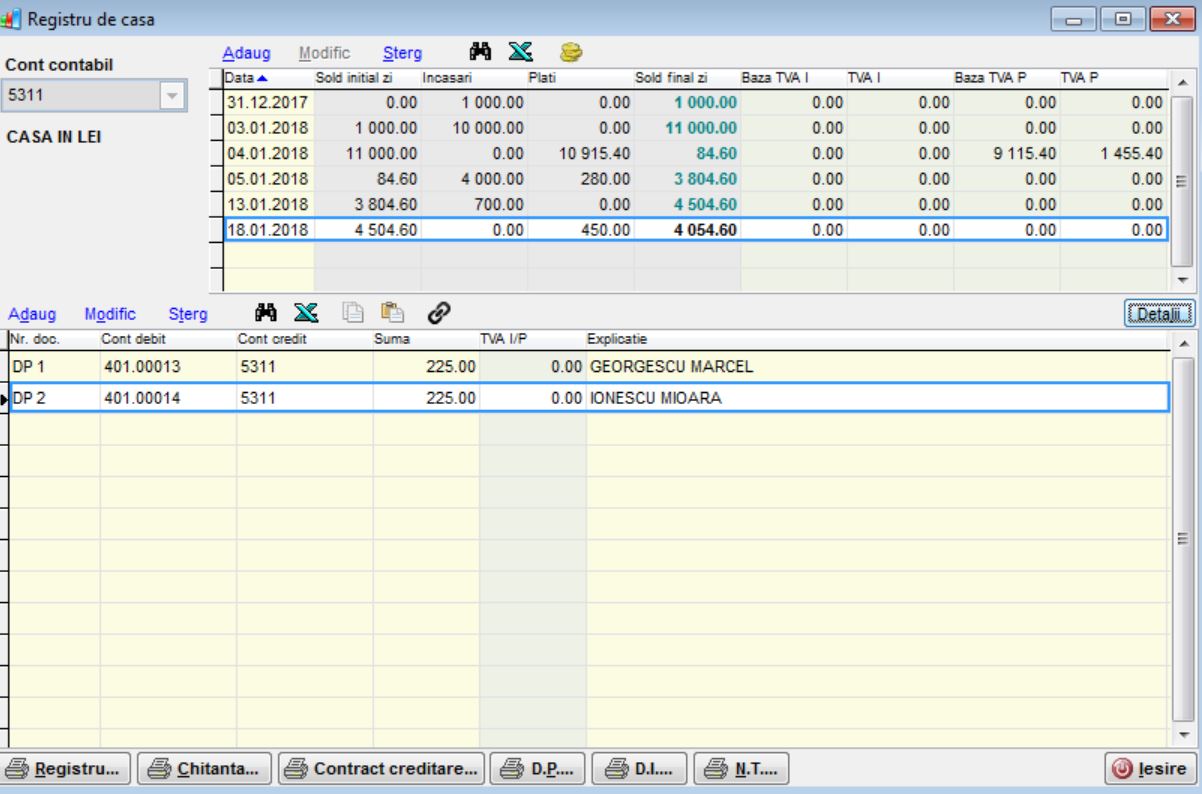

Deschidem ecranul Registru de casa, introducem data de 18.01.2018 si apoi inregistram cele 2 plati

Selectam apoi butonul „D.P.” din partea de jos a ecranului si putem tipari dispozitia de plata

Procedam in mod similar si pentru celalalt membru al comisiei.

Mai multe exercitii practice poti invata la Workshop-ul de SAGA desfasurat in Bucuresti si in tara. Detalii aici https://www.scoaladecontabili.ro/workshop-saga-intensiv/

Sau poti alege cursuri complete de contabilitate, autorizate ANC, detalii aici: https://www.scoaladecontabili.ro/contabilitate-metoda-usoara/